Zkušenosti s Kooperativou – příběh první

Chtít po pojišťovně Kooperativa úpravu pojistné smlouvy je někdy téměř nadpozemská záležitost a musí při vás stát všichni svatí, aby se to podařilo.

Tento příběh se stal jednomu mému klientovi a vzhledem k tomu, že klient během krátké doby získal dvě špatné zkušenosti s pojišťovnou Kooperativa, rozhodl se, že si své získané zkušenosti nenechá pro sebe.

Klient má již několik let pojištěné auto u Kooperativy pojišťovny (povinné ručení, havarijní pojištění, odcizení, živel, vandalismus a připojištění čelního skla), v dostatečném předstihu mu přišel předpis pojistného na další období a vzhledem k výraznému bezdůvodnému navýšení pojistného se rozhodl, že zruší havarijní pojištění, povinné ručení převede k jiné pojišťovně a u Kooperativy mu zůstane jen pojištění pro případ odcizení, živel, vandalismus a připojištění čelního skla.

Nic těžkého pro pojišťovnu, co se týká administrativy, pojišťovna jen prostě zpracuje požadavky klienta, zašle nový předpis pojistného na další období, které začíná 11.4.2018 a je hotovo.

To by ale pojišťovna Kooperativa nesměla být v rozkladu a musela by fungovat trochu jinak. Tedy vlastně hodně jinak. Ale posuďte sami.

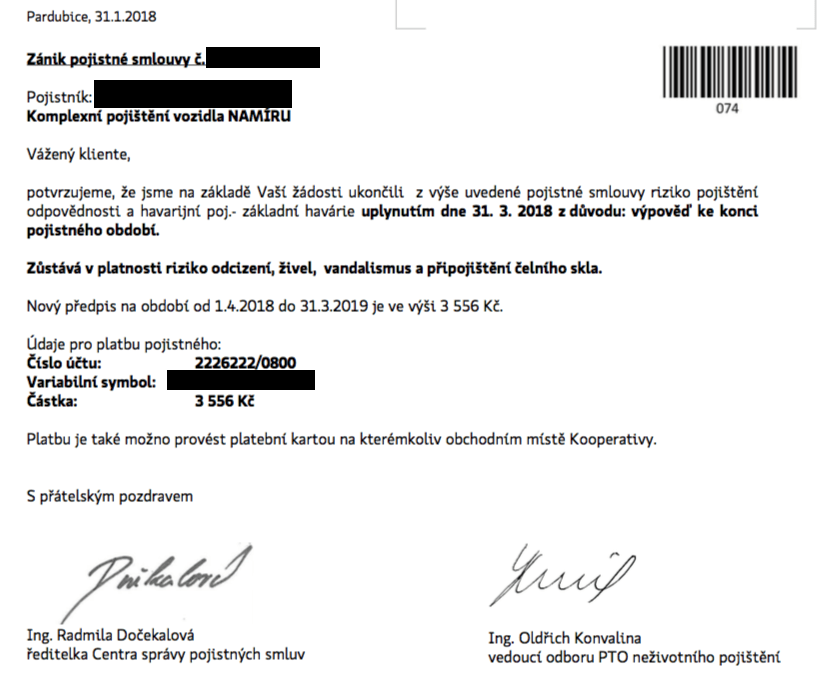

Klientovi přišel dopis s názvem Zánik pojistné smlouvy. Velmi prapodivný název dopisu, když klient jen požaduje úpravu pojistné smlouvy. Pokud smlouva zaniká, pak zanikají i veškerá sjednaná připojištění. V Kooperativě to však dotáhli do nevídaného extrému. Zaniká pojistná smlouva, ale některá připojištění zůstávají v platnosti a za toto nám ještě zaplatíte. A navíc si Kooperativa pojišťovna zcela svévolně stanovila nový konec pojistného období, k 31.3.2018.

Pokud by na tento dopis klient nereagoval (například z důvodu nepozornosti) a měl by v životě smůlu, tak takové znění dopisu generuje zásadní problém v případě, že by klient zavinil dopravní nehodu v období od 1.4.2018 do 10.4.2018. Nová smlouva o povinném ručení totiž měla počátek 11.4.2018.

A jak by se zachovala pojišťovna Kooperativa v případě, že by klient v tomto období zavinil dopravní nehodu? Odkázala by se na znění tohoto dopisu, kde datum ukončení povinného ručení je 31.3.2018. A tedy by vůbec neplnila, případně by se klient musel s pojišťovnou několik let soudit, s nejistým výsledkem. (V tom lepším případě – bez dopravní nehody – by se po čase ozvala Česká kancelář pojistitelů a chtěla by zaplatit sankci za nepojištěné vozidlo v období od 1.4.2018 do 10.4.2018.)

Pokud by byl klient v tomto období poškozeným z dopravní nehody, pak by to na pojistné plnění od pojišťovny viníka nemělo „žádný vliv“ (záleželo by pouze na serióznosti dané pojišťovny), pak by ale klient musel využít právních služeb společnosti, která hájí zájmy poškozených, například Oběťnehody.cz, aby byl klient náležitě odškodněn.

Klient ale naštěstí na dopis Kooperativy zareagoval:

Dobrý den,

mám výhrady k zaslanému dopisu, ve dvou věcech a chci si je ujasnit.

1) V dopise je titulek „Zánik pojistné smlouvy č. 6378362860”. Dle mého názoru smlouva nezaniká, zanikají jen uvedená připojištění. Uvedená formulace mi tedy přijde chybná a může mi generovat problémy v budoucnu.

2) V dopise je uvedeno datum ukončení připojištění k datu 31.3.2018, správně však má být uvedeno datum 10.4.2018. Počátek pojistné smlouvy byl 11.4.2017.

Děkuji za ujasnění.

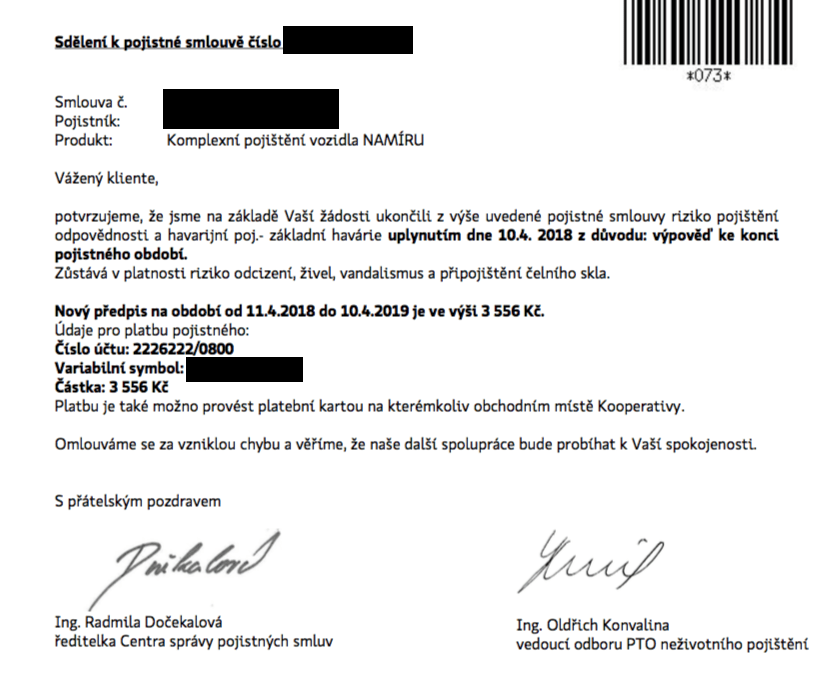

Na základě výhrad klienta se naštěstí zaměstnanci v Kooperativě vzchopili k lepšímu výkonu a dokázali na druhý pokus naformulovat správné znění dopisu klientovi, které vypadá následovně:

I omluva na konci by se dala brát jako plus, ovšem ne v situaci, kdy klientovi několik dnů před tímto dopisem snížili pojistné plnění z pojistné události na majetku, i když pojistné podmínky pojistné smlouvy hovoří ve prospěch klienta.

Příběh číslo dva zveřejníme v brzké době, předpokládám, že nejpozději v období letních prázdnin.

Dávejte si prosím pozor na to, co vám pojišťovny zasílají, ať se vyvarujete případným problémům, málokdy se dá od pojišťoven čekat férový přístup.