Tornádo a škoda na majetku

V souvislosti s ničivým tornádem na jižní Moravě se pojďme podívat na finanční stránku (psychickou stránku nechť rozeberou jiní odborníci) rodinných rozpočtů rodin, které měli štěstí v neštěstí a nedošlo u nich ke zranění ani ztrátě na životech.

.

Po finanční stránce se jedná o tři oblasti pojištění:

- Pojištění auta

- Pojištění nemovitosti

- Pojištění domácnosti

.

U pojištění auta se podle dostupných fotek a videí v drtivé většině případů jedná o totální škodu. Vzhledem k tomu, že škoda na autě vznikla v důsledku působení živlů, je důležité, aby bylo auto pojištěno proti živlům. Jedině tak může pojišťovna proplatit způsobenou škodu.

.

V rámci havarijního pojištění obvykle bývá i pojištění proti živlům (je však třeba tuto skutečnost ověřit ve vaší pojistné smlouvě). Například u Kooperativy jsou možnosti havarijního pojištění takové:

Pokud má člověk jen povinné ručení, je situace o dost horší, pojištění proti živlům není standardní součástí pojistné smlouvy. U většiny pojišťoven se však dá sjednat pojištění proti živlům jako připojištění k povinnému ručení.

.

Pokud tedy auto není pojištěné proti živlům, může se finanční ztráta vyšplhat do statisíců, pojišťovna vám totiž nedá ani korunu.

.

Pojištění nemovitosti je taková klasika. Má ho téměř každý majitel rodinného domu. Škody způsobené silným větrem kryje každá pojistná smlouva, jedná se o základní pojištění. Důležitá tedy je pojistná částka uvedená v pojistné smlouvě, ideálně aby se jednalo o pojištění na novou cenu.

Častým problémem však bývá neaktualizace pojistné smlouvy, pak může dojít k podpojištění. Aktuálně je možnost podpojištění umocněna výrazným nárůstem cen stavebních materiálů v letošním roce.

.

Může se tedy stát, že v pojistné smlouvě máte pojistnou částku 3 mil Kč, ale váš barák by se dnes postavil za 6 mil Kč. V případě totální škody – nutnost demolice – je v tomto případě finanční ztráta 3 mil Kč.

.

Pokud není rodinný dům pojištěný, finanční ztráta se vyšplhá do milionů, v případě podpojištění bude finanční ztráta nižší, ale i tak může být v řádu milionů.

.

Pojištění domácnosti je někdy majitelem nemovitosti opomenuto. Opět platí, že vichřice patří mezi základní pojistná rizika a tak bude pojišťovna plnit, podle skutečné škody a výše pojistné částky v pojistné smlouvě. Zde například pojistné varianty u ČSOB pojišťovny:

Stejně jako u pojištění rodinného domu může hrozit podpojištění, při nesprávně zvolené pojistné částce a při neaktualizaci pojistné smlouvy.

.

V případě škody na domácnosti se výsledná finanční ztráta může pohybovat ve statisících.

.

Lidé, kteří vůbec neměli svůj majetek pojištěný a nebo mají neaktualizované pojistné smlouvy, se tak můžou dostat do velkých finančních problémů, pokud nemají značné finanční rezervy.

.

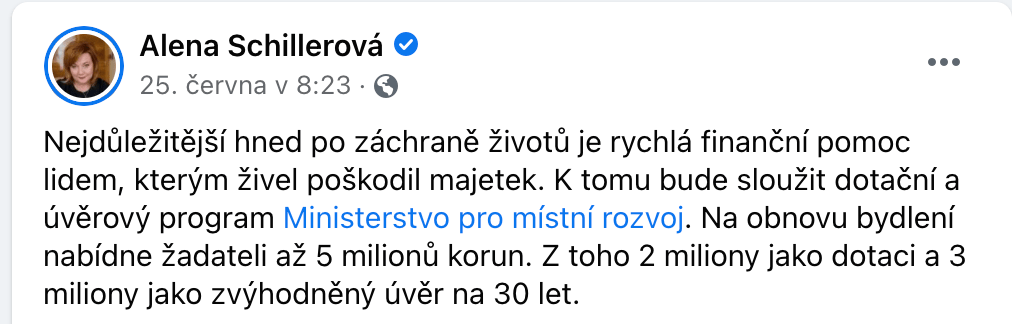

Určitou záchranou můžou být finanční prostředky ze sbírek, případně finanční pomoc od státu.

Přesné podmínky státní pomoci však ještě nejsou známé. Můžeme jen doufat, že státní pomoc bude fungovat i ve skutečnosti a nebude to jen administrativní šílenost.

Chcete mít na účtu více peněz, mít spokojenou rodinu, ušetřit peníze na dovolenou a nechat vaše peníze vydělávat další peníze?

Vyplňte formulář níže, budeme se vám věnovat, jak nejlépe umíme, dostanete od nás zdarma nezávaznou online nebo telefonickou konzultaci z pohodlí domova, při které vám poradíme, jak získat peníze navíc a ušetřit tak peníze na dovolenou nebo na dárek pro manželku.