Hypotéka versus překlenovací úvěr ze stavebního spoření

Stavební spoření je v České republice velmi oblíbený produkt, hlavně díky státní podpoře. Stavební spoření se primárně využívá jako spořící produkt, hodně lidí ho ale využívá i jako úvěrový produkt, ať už se jedná o řádný úvěr ze stavebního spoření a překlenovací úvěr ze stavebního spoření.

.

Dnes si porovnáme nákladovost překlenovacího úvěru a hypotéky, ať víte, co je výhodnější pro vás, pro klienty.

Překlenovací úvěr ze stavebního spoření je určen pro překlenutí doby, kdy smlouva o stavebním spoření nesplňuje podmínky pro vznik nároku na úvěr ze stavebního spoření.

Jak hypotéka tak překlenovací úvěr jsou z pohledu zákona spotřebitelské úvěry na bydlení, řídí se stejnou legislativou. Oba dva úvěry umožňují mimořádné splátky ve výši až 25 % jednou ročně k výročí fixace.

.

Zásadní rozdíl mezi těmito úvěry ale je v konstrukci splácení. Zatímco u hypotéky splácíte jistinu každou splátkou (pravidelná stejná anuitní splátka, která se dělí na úrok a úmor), u překlenovacího úvěru se váš dluh nesnižuje, splácíte jen úrok a vedle toho spoříte ve stavebním spoření.

Až naspoříte potřebnou částku (standardně 25 % až 40 %, dle konkrétního produktu stavební spořitelny) , dosáhnete na hodnotící číslo (interní parametr stavební spořitelny) a pokud smlouva trvá minimálně 2 roky, vznikne vám nárok na řádný úvěr ze stavebního spoření. Pak se překlenovací úvěr překlopí na řádný úvěr ze stavebního spoření a vy začínáte tento řádný úvěr splácet anuitními splátkami.

Překlenovací úvěr trvá většinou velmi dlouho a dost často se prodraží. Dluh máte stále ve stejné výši, úroky vám neklesají, často i více než polovinu celkové doby splácení vašeho dluhu.

Jdeme tedy na srovnání produktů.

.

Srovnání

.

Srovnáme konkrétní produkty, hypotéku od Komerční banky a překlenovací úvěr Topkredit Aktiv Plus od ČMSS. Počítáme se sazebníky poplatků platných k datu 3.12.2020.

Hypotéka Komerční banky, fixace 10 let, úroková sazba 1,99 % p.a. (2,09 % p.a.), pouze za podmínky běžného účtu

Překlenovací úvěr od ČMSS, fixace 10 let, úroková sazba 1,89 % p.a, pouze za podmínky běžného účtu

.

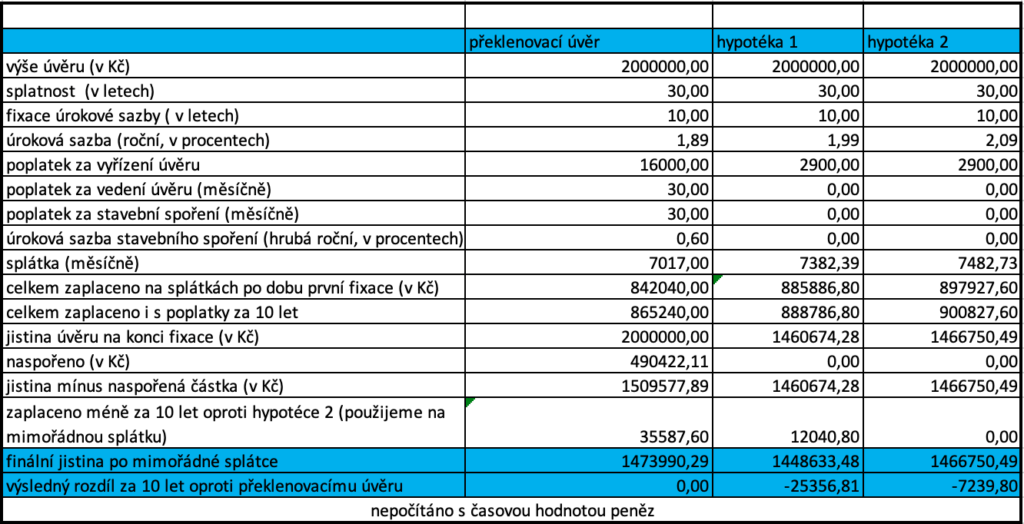

Modelový příklad 1

Koupě bytové jednotky, kupní cena 2.500.000,- Kč, vlastní zdroje 500.000,- Kč, úvěr ve výši 2.000.000,- Kč

Z porovnání je vidět, že nejvýhodnější varianta je hypotéka 1, která je nejlevnější, i když má o jednu desetinu vyšší úrokovou sazbu. I varianta hypotéka 2 je levnější o cca 7.000,- Kč než překlenovací úvěr.

.

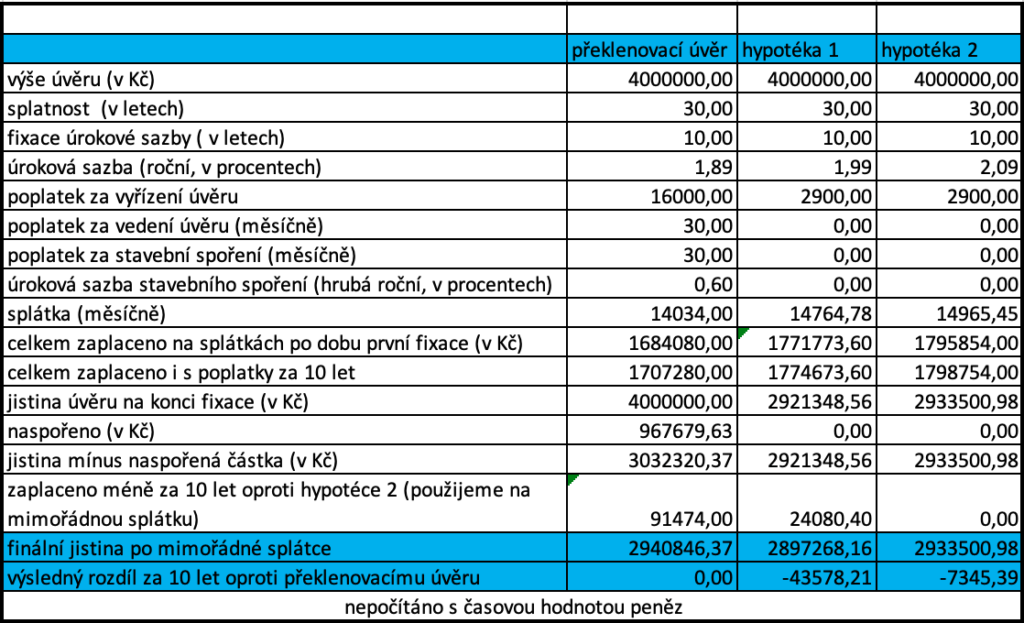

Modelový příklad 2

Koupě bytové jednotky, kupní cena 5.000.000,- Kč, vlastní zdroje 1.000.000,- Kč, úvěr ve výši 4.000.000,- Kč

Z porovnání je vidět, že nejvýhodnější varianta je opět hypotéka 1, která je levnější oproti překlenovacímu úvěru o cca 43.000,- Kč, i když má o jednu desetinu vyšší úrokovou sazbu. U varianty hypotéka 2 je rozdíl přibližně stejný, tedy cca 7000,- Kč

.

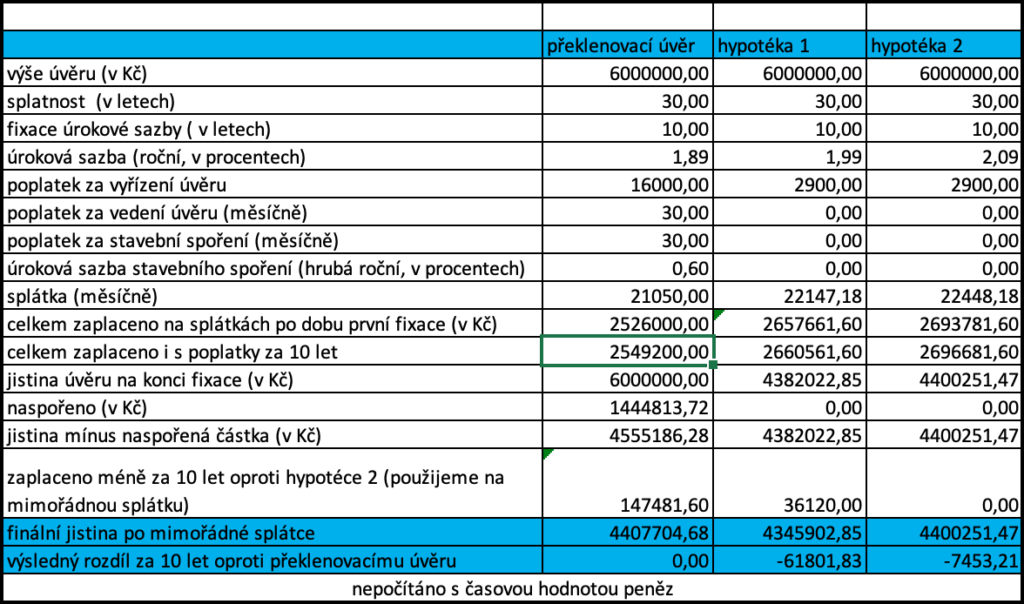

Modelový příklad 3

Koupě bytové jednotky, kupní cena 7.500.000,- Kč, vlastní zdroje 1.500.000,- Kč, úvěr ve výši 6.000.000,- Kč

Opět vyhrála hypotéka 1, se zvyšující se úvěrovou částkou je rozdíl oproti překlenovacímu úvěru výraznější. Rozdíl mezi překlenovacím úvěrem a hypotékou 2 je téměř stále stejný, kolem 7.000,- Kč

.

Závěr

Jak je vidět z porovnání, aby překlenovací úvěr ze stavebního spoření měl přibližně srovnatelné náklady na desetileté fixaci jako hypotéka, musí být úroková sazba u překlenovacího úvěru nižší cca o 0,22 procentního bodu, při současných úrokových sazbách kolem 2 % p.a.

Při srovnatelných sazbách překlenovací úvěr drtivě prohraje, výrazně prohrává i s hypotékou, která má úrokovou sazbu vyšší o jednu desetinku.

.

Opět se tedy potvrzuje fakt, že překlenovací úvěry jsou na vysoké úvěry nevhodné. Nikdo totiž dobrovolně nechce sponzorovat stavební spořitelny a banky a platit jim více peněz, než je nezbytně nutné.

Ze zkušeností můžeme doporučit úvěry ze stavebního spoření pouze pro nižší částky, většinou se používají jako úvěry nezajištěné nemovitostí. Pro vyšší částky mají smysl jen v případě družstevního vlastnictví, kde nelze dát bance nemovitost do zástavy.

.

Pokud chcete poradit s vaším případem, můžete se na mě obrátit.

Vladimír Švorba, tel: 724689958 , email: vladimir@svorba.cz